10月1日起,会计该怎么做账呢?

作者:泽稷小编 发布时间:2018-09-19 15:25

各位会计人注意了!新个税法于2019年1月1日起施行,2018年10月1日起施行最新起征点和税率。那么10月1日起,会计该怎么做账呢?该怎么做账才能少缴纳个税,为员工谋福利呢?

新个税法规定:

自2018年10月1日至2018年12月31日,纳税人的工资、薪金所得,先行以每月收入额减除费用五千元以及专项扣除和依法确定的其他扣除后的余额为应纳税所得额,依照个人所得税税率表(综合所得适用)按月换算后计算缴纳税款,并不再扣除附加减除费用。

新个税法重点一览:

2018年10月1日起至2018年12月31日,先将工资薪金所得基本减除费用标准提高到每月5000元,并按新的税率表计算纳税,不实行专项附加扣除。

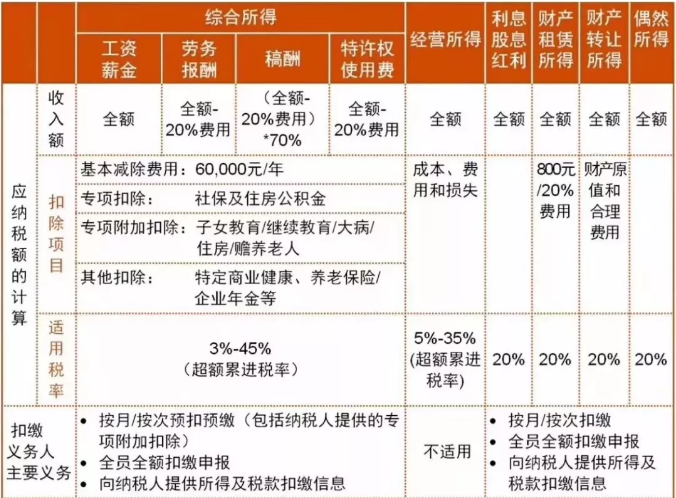

2019年1月1日起,将劳务报酬、稿酬、特许权使用费等三项所得与工资薪金合并起来计算纳税,并实行专项附加扣除。

2019年个税计算综合表

工资、薪金所得个税计算

工资、薪金所得,适用七级超额累进税率,税率为百分之三(3%)至百分之四十五(45%)。

2018年10月-12月工资

适用个人所得税税率表及速算扣除数

说明:

1、本表含税级距中应纳税所得额,是指每月收入金额-各项社会保险金(五险一金)-起征点5000元的余额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

举个例子:

张三在2018年9月份税前工资10000元,他需要缴纳各项社会保险金1100元,那么他的税后工资是多少呢?

2018年9月份适用3500元旧的费用标准和旧的税率表:

应纳税所得额=(应发工资-五险一金)-3500=10000-1100-3500=5400元

参照工资税率表不含税部分,超过4,155元至7,755元的部分,则适用税率20%,速算扣除数为555。

缴费=应纳税所得额*税率-速算扣除数=5400*20%-555=525元。实发工资=应发工资-五险一金-缴税=10000-1100-525=8375元

2018年10-12月份适用5000元新的费用标准和新的税率表:

应纳税所得额=(应发工资-五险一金)-5000=10000-1100-5000=3900元

参照上面的工资税率表不含税部分,超过3000元至12000的部分,则适用税率10%,速算扣除数为210。

缴费=应纳税所得额*税率-速算扣除数=3900*10%-210=180元。实发工资=应发工资-五险一金-缴税=10000-1100-180=8720元

结论:少交了345块的税。

各位明白了吗?

【免责声明】文章内容来源网络,如有侵权请告知删除