CMA让我成为了更好的自己

作者:泽稷小编 发布时间:2018-10-25 17:27

泽稷小编今日邀请了一位在医药公司的财务总监,也是一名CPA、中级、税务师持证者。泽稷小编了解到她还要继续考CMA。就问CMA对她的职业发展有什么帮助?也就是今天文章的主题,下面我们就来听听她的故事。

选择CMA的初衷,源自于我在真正成为一名财务管理者后,对财务管理工作的认识发生了巨大改变。日常除了做好财务核算外,更多是要用财务思维,理顺管理工作的经纬。我的工作不仅要让财务人懂,更多的是要用最通俗的语言,让业务人明白经营工作的重点、关键节点是什么,为什么要这样做,做了能带来多少效益。最终目的是要实现与业务部门同频交流,相互理解,相互支持。而CMA中的专业知识,就能让我们具备财务经营思维,做好业务的参谋。

在学习CMA后,我的知识结构不断迭代,收获颇丰。首先是知识面的扩展,如P2中公司金融的期权、其他金融商品等;其次是关联知识点的融合交叉运用,如P1全面预算、P2财务报表分析和本量利分析等的运用;最后是强化职业道德,重塑职业操守,明确面对相关问题的处理程序和方法,严守职业底线,对自己、对公司、对公众负责。

通过CMA的学习,我认为可以把财务管理分为对事和对人的管理。对事管理又可分解为日常和特殊,对人的管理又可分为业务、道德、成长三个方面。管理离不开人、制度、流程,但是更离不开公司和管理者的价值观和操守底线。

实践应用,案例分享

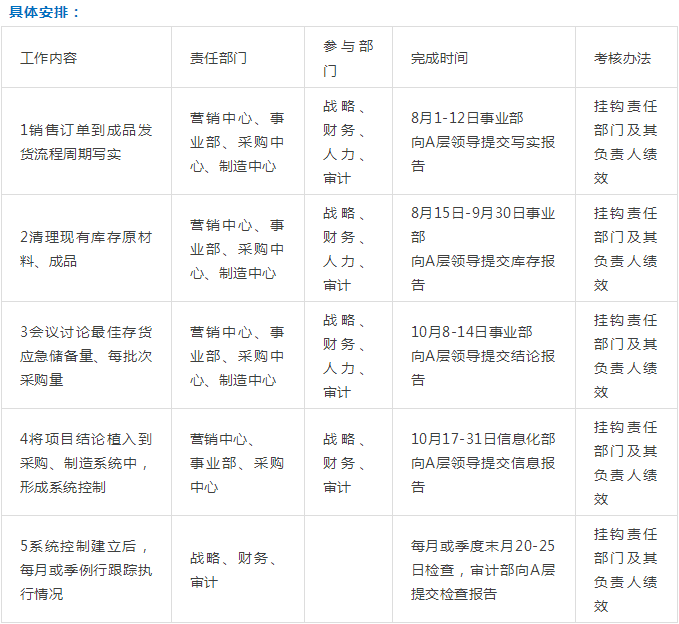

项目一:建立“存货未来持有天数”模型

现状分析:我公司产品主要特性是随客户需求和技术发展不断更新或改进,还有OEM合同等,只能以需求拉动经营,而不能大量储备等订单,公司最适合采用“及时生产制”。既满足订单要求,又控制库存(接近零库存),减少新增呆滞存货的风险。这就对公司产能、市场需求预测、各部门的协同性、制造人员的熟练程度、供应链的可靠性提出了更高的要求。

项目二:引导“以现金为基础的经营”理念

现状分析:推行“以现金为基础的经营”理念,已具备执行条件的单元是虹服和虹旭,虹信本部要想深入到事业部、营销平台,存在三方面问题:

一是合同中包含不同事业部的产品时,回款时无法区分是哪个事业部的回款;

二是回款不及时的原因(产品质量问题、客户签收单不齐等)是否有记录支撑确认责任部门(事业部、营销平台、其他)。若有记录能确认,反馈多部门工作不到位,如何划分各部门应承担资金占用费比例。

三是设备收入、成本(不含外购原材料)、费用、回款现金流已实现利润中心归集,但以前年度应收、应付未归集到事业部。四是目前采购付款流程以供应商为基础,当供应商供货包含多个事业部货物时,采购付款现金流就无法划分到事业部。

解决方案:

一是营销平台按合同额中各事业部占比,确认回款占比,合同流程中提前确定,财务回款记账按该比例分事业部归集。

二是回款不及时原因由负责绩效评价部门收集,该部门按责任确定承担比例,若涉及多部门平均分摊。

三是以前年度应收、应付未归集到事业部,财务只能暂时采用手工台账记录事业部信息,出具现金流量表时需要手工调整。

四是采购中心按合同额各事业部占比,确认付款占比,合同流程中提前确定,财务付款记账按该比例分事业部归集。

最后,我要感谢CMA,让我的工作变得得心应手,更是打开了我的眼界,拓宽了我的思维,让我成为了更好的自己。