印花税要降了?这六种免税情形你需要了解!

作者:泽稷小编 发布时间:2018-11-02 18:03

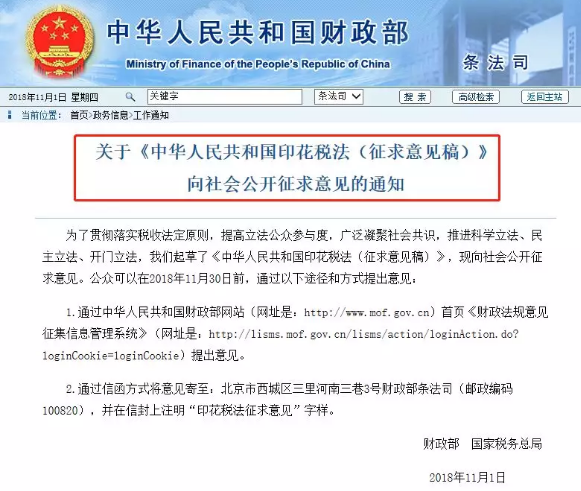

11月1日,财政部、国家税务总局就《中华人民共和国印花税法(征求意见稿)》征求意见。根据征求意见稿,证券交易印花税按1%的税率,维持不变;同时规定了六种免税情形。

征求意见稿三个重点:

1、确定6种免征或者减征印花税

2、确定了计税依据

3、印花税的税目、税率,依照本法所附《印花税税目税率表》执行

一第十一条下列情形,免征或者减征印花税:

关于税收减免。《征求意见稿》规定了六种免税情形:

一是为避免重复征税,对应税凭证的副本或者抄本免税;

二是为支持农业发展,对农民、农民专业合作社、农村集体经济组织、村民委员会购买农业生产资料或者销售自产农产品订立的买卖合同和农业保险合同免税;

三是为支持特定主体融资,对无息或者贴息借款合同、国际金融组织向我国提供优惠贷款订立的借款合同、金融机构与小型微型企业订立的借款合同免税;

四是为支持公共事业发展,对财产所有权人将财产赠与政府、学校、社会福利机构订立的产权转移书据免税;

五是为支持国防建设,对军队、武警部队订立、领受的应税凭证免税;

六是为减轻个人住房负担,对转让、租赁住房订立的应税凭证,免征个人应当缴纳的印花税。

二第五条印花税的计税依据,按照下列方法确定:

(一)应税合同的计税依据,为合同列明的价款或者报酬,不包括增值税税款;合同中价款或者报酬与增值税税款未分开列明的,按照合计金额确定。

(二)应税产权转移书据的计税依据,为产权转移书据列明的价款,不包括增值税税款;产权转移书据中价款与增值税税款未分开列明的,按照合计金额确定。

(三)应税营业账簿的计税依据,为营业账簿记载的实收资本(股本)、资本公积合计金额。

(四)应税权利、许可证照的计税依据,按件确定。

(五)证券交易的计税依据,为成交金额。

应税合同、产权转移书据未列明价款或者报酬的,按照下列方法确定计税依据:

(一)按照订立合同、产权转移书据时市场价格确定;依法应当执行政府定价的,按照其规定确定。

(二)不能按照本条第一项规定的方法确定的,按照实际结算的价款或者报酬确定。

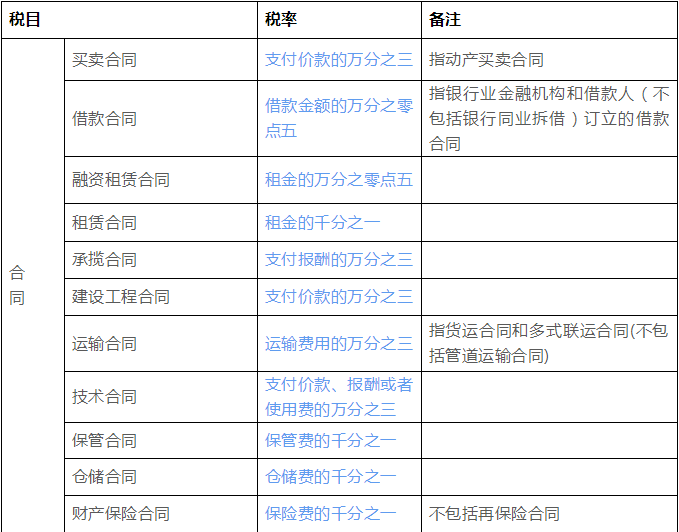

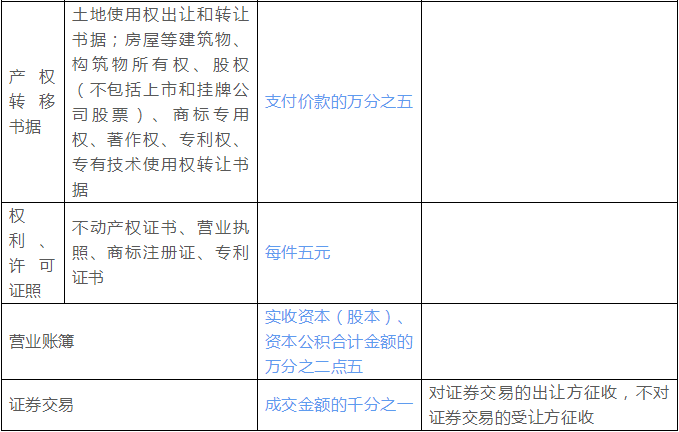

三第四条印花税的税目、税率,依照本法所附《印花税税目税率表》执行。

《征求意见稿》除对少部分税目的税率适当调整外,基本维持了现行税率水平。根据应税凭证的性质,分别实行比例税率或者定额税率。

印花税税目税率表:

印花税都要立法了,你对印花税真的了解吗?

一印花税很重要,截止到目前的情况,你必须清楚印花税的这些内容:

印花税,是税的一种,是对合同、凭证、书据、账簿及权利许可证等文件征收的税种。纳税人通过在文件上加贴印花税票,或者盖章来履行纳税义务。现行印花税只对印花税条例列举的凭证征税,具体有五类:合同或者具有合同性质的凭证,产权转移书据,营业账簿,权利、许可证照和经财政部确定征税的其他凭证。

一起来看看我国印花税的收入情况:

2015年印花税收入2500亿

2016年印花税收入2217亿

2017年印花税收入2216亿

一年几千亿的税收,印花税是多么大的一笔税收啊,印花税起源于荷兰,1624年,荷兰政府面临金融危机,统治者为了解决金融危机,但怕引起民愤,就想出了一个高招,印花税。

二印花税立法,但对于印花税的减免政策,一波接一波

本次印花税立法,除了对6种人减免印花税以外,今年5月就对印花税有过减免政策:

关于对营业账簿减免印花税的通知

财税〔2018〕50号

各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局,新疆生产建设兵团财政局:为减轻企业负担,鼓励投资创业,现就减免营业账簿印花税有关事项通知如下:

自2018年5月1日起,对按万分之五税率贴花的资金账簿减半征收印花税,对按件贴花五元的其他账簿免征印花税。

请遵照执行。

今年的税务政策变动不止印花税,还有个税、增值税……前段时间的人大税法改革规划明确了:5年内制定12部税法。2018年注定是财务史上不平凡的一年,税改不断,财务人员需要不断学习,提升自我。

印花税降低,税务政策越来越好,对于财务人员来说,最重要的是要时刻学习到位,不仅能够在职场更受欢迎,对于自身来说也能有很高的提升。

【免责声明】文章内容来源网络,如有侵权请告知删除