证券从业考试章节解析:金融衍生工具的发展及现状

作者:泽稷小编 发布时间:2019-04-26 14:10

为了帮助大家更好的备考证券从业资格考试,泽稷教育小编整理了证券从业资格考试:《金融市场基础知识》金融衍生工具的发展及现状(第七章第一节)的考点,一起来看看吧

考点解读

(一)金融衍生工具的产生与发展

1730年,日本德川幕府正式批准大阪堂岛大米市场的运作,这被公认为是期货交易所的雏形。1848年,芝加哥期货交易所(CBOT)成立;1865年前后,该交易所推出了标准化的商品期货合约交易,从而使其成为具有现代意义的首个衍生品交易所。1972年,芝加哥商业交易所(CME)创立国际货币市场(IMM),并首次推出以金融资产为基础产品的衍生品合约——外汇期货合约。

1975年,芝加哥期货交易所推出首个以按揭贷款为基础资产的利率期货合约,并于1977年推出长期国债期货合约。芝加哥商业交易所则于1981年推出欧洲美元定期存款期货,这也是全球第一个以现金结算的期货合约。1982年,美国堪萨斯交易所推出全球首个股票指数期货合约——价值线指数期货合约。

1973年,芝加哥期权交易所(CBOE)成立,这是全球第一家期权交易所。1983年推出首个股票指数期权交易(CBOE-100指数期权,后更名为S&P100指数期权)。1983年,芝加哥商业交易所推出了美国长期国债期货的期权,这是首个以金融衍生品为基础资产的衍生品。

1983年,所罗门兄弟公司开发了按揭贷款支持证券(MBS),随后出现了以汽车贷款和信用卡贷款为支持的资产支持证券(ABS)。1995年,J.P.摩根开发出信用违约互换和债务抵押债券(CDOs),信用衍生产品逐渐成为衍生品市场发展最快的分支。

(二)金融衍生工具的发展动因

1.金融衍生工具产生的最基本原因是避险。

2.20世纪80年代以来的金融自由化进一步推动了金融衍生工具的发展。

金融自由化,是指政府或有关监管当局对限制金融体系的现行法令、规则、条例及行政管制予以取消或放松,以形成一个较宽松、自由、更符合市场运行机制的新的金融体制。金融自由化的主要内容包括:

(1)取消对存款利率的最高限额,逐步实现利率自由化;

(2)打破金融机构经营范围的地域和业务种类限制,允许各金融机构业务交叉、互相自由渗透,鼓励银行综合化发展;

(3)放松外汇管制;

(4)开放各类金融市场,放宽对资本流动的限制。

3.金融机构的利润驱动是金融衍生工具产生和迅速发展的又一重要原因。

4.新技术革命为金融衍生工具的产生与发展提供了物质基础与手段。

(三)金融衍生工具的发展现状

金融衍生工具极强的派生能力和高度的杠杆性使其发展速度十分惊人,根据国际清算银行的金融衍生产品统计报告,大致可以得到以下初步结论:

1.金融衍生工具以场外交易为主;

2.按基础产品比较,利率衍生品无论在场内还是场外,均是名义金额最大的衍生品种类,其中,场外交易的利率互换占所有衍生品名义金额的半数以上,是最大的单个衍生品种类;

3.按产品形态比较,远期和互换这两类具有对称性收益的衍生产品比收益不对称的期权类产品大得多;

4.近年来,由于场外利率类衍生品名义金额下降较多,场外衍生品整体呈下降趋势,而场内衍生品却大幅增长。

(四)我国的金融衍生工具市场

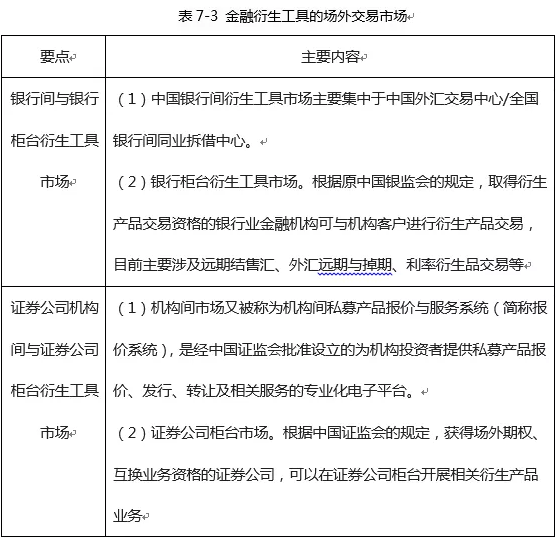

我国金融衍生工具市场分为交易所交易市场、场外交易市场,其中场外交易市场包括银行间与银行柜台衍生工具市场、证券公司机构间与证券公司柜台衍生工具市场两大部分。

1.金融衍生工具的交易所市场

据考证,1921年由上海金业交易所推出的标金期货实际上已经具有了外汇期货的性质,按照这个说法,它是近现代全球首例金融期货交易。

1988年,全国外汇调剂中心(中国外汇交易中心的前身)在上海成立,它实际上是一个银行间外汇交易市场。该中心于1992年6月1日推出了人民币外汇期货,开展了人民币与美元、日元、德国马克的期货交易。

1991年8月1日,非上市公司海南新能源股份有限公司(简称琼能源)首次发行可转换债券,该公司利用转股的契机,于1993年6月在深圳证券交易所上市。1992年11月,中国宝安企业(集团)股份有限公司(简称深宝安)发行3年期可转换债券,并于1993年2月在深圳证券交易所上市交易,这是中国第一家上市公司发行的可转换债券。

1992年6月3日,上海飞乐股份有限公司(简称大飞乐)向其股东以无纸化方式发行配股权证,该配股权证于6月8日-7月7日期间在上海证券交易所上市交易,持有权证的投资者可于该股票配股缴款期(6月15日-7月14日)内,按照规定的配股价格行使配股权,它是我国首例权证。

2006年5月,中国证监会颁布的《上市公司证券发行管理办法》中首次提出上市公司可以公开发行认股权和债券分离交易的可转换公司债券(简称可分离债券)。可分离债券又被称为附认股权证公司债,是指上市公司在发行公司债券的同时附有认股权证,是公司债券加上认股权证的组合产品。

经中国证监会批准,上海证券交易所于2015年2月9日上市交易了上证50ETF期权合约品种,这是内地交易市场第一只期权品种。上证50ETF期权的标的为上证50交易型开放式指数证券投资基金;包括认购期权、认沽期权两种合约类型;到期月份分别为当月、下月及随后两个季月;行权方式为到期日行权,采用实物交割方式。

除可转换公司债券、股指期货和期权外,交易所交易的衍生品还包括少量资产支持证券。

2.金融衍生工具的场外交易市场

报价系统的定位:

(1)定位于私募市场,服务于私募产品的报价、发行和转让,是私募市场的基础设施。

(2)定位于机构间市场,服务于专业投资机构。

(3)定位于互联互通市场,致力于搭建市场中的市场,在自愿基础上,证券公司柜台市场、区域性股权交易市场等私募市场都可以与报价系统建立对接,实现信息和交易的联通。

(4)定位于互联网市场,以服务参与人、便利参与人为目的,借鉴互联网金融的理念和技术,具有全网运营、自主开放、全时空特点,支持网上信息发布、网上发行、网上签约、网上报价转让等,实行每周7天、每天24小时不间断运行,并提供互联网、移动设备等多介质、多途径的参与路径和工具。

报价系统的功能:

(1)开放的市场互联互通功能。

(2)多样的私募产品报价、发行、转让功能。

(3)适应私募市场需要的登记结算功能。

(4)分层次、多维度的信息展示功能。

(5)灵活的投融资项目对接功能。