AICPA AUD考试高频考点:鉴证业务

作者:泽稷教育 发布时间:2019-08-26 14:58

泽稷教育小编在AICPA面授课上发现有一部分没有审计的相关工作经验的同学很难理解什么是鉴证业务,所以今天为大家带来“鉴证业务”知识点的讲解。

鉴证业务规范于SSAE准则下,鉴证业务是指注册会计师出具关于标的物的审查、审阅或商定程序报告的业务,或关于该标的物的认定的业务。鉴证业务主要是对非历史财务信息Not historical FS实施的业务。

鉴证业务的业务类型包括Examination,review,agreed-upon procedures report。鉴证业务的对象包括Agreed-upon procedures,Financial forecasts and projections(预测报表),Pro forma financial statements(按假设事项去调整历史的财务报表,比如说明年要去合并一家公司,我们可能要出一个合并后的报表,那如果我们是3年前合并的,这几年的报告会是什么样子。)Compliance(合规报告)MD&A(我们对管理层的讨论分析做一个鉴证)Reporting on controls at a service organization(比如把人力资源外包给其它公司,我们对这个公司的control做一个鉴证)

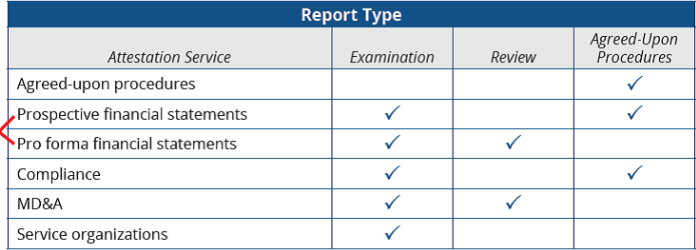

下面我们通过图表来看一下鉴证业务类型和鉴证对象之间的关系:

这里有几点要重点说明一下,同时需要考生们重点记忆:

1)Agreed-upon procedures既是鉴证业务的业务类型又是鉴证的对象。对于Agreed-upon procedures只能实施Agreed-upon procedures。

2)对于Prospective financial statements,Pro forma financial statements,Compliance,MD&A,service organization都可以做examination业务(类似于审计)

3)只有Pro forma financial statements和MD&A这两项可以进行Review的业务。一般会在上市公司的年报中出现。