转移定价也是所谓的“转移价格”,指在跨国公司内部,母公司与子公司、子公司与子公司之间代销产品,提供商务、转让技术和资金借贷等活动所确定的企业集团内部价格。

这种价格,它不是由交易双方按市场供求关系变化和独立竞争原则确定,而是根据跨国公司或集团公司的战略目标和整体利益最大化的原则由总公司上层决策者人为确定的。

举个栗子,一家在华外资企业,它从其国外的母公司购买原材料,加工后的产成品再返销其母公司,在这场交易中产生的价格就是转移价格。

实际生活中,相当多的外资企业通过“高进低出”、“低进高出”、甚至“主观列支”,以达到调节利润、逃避税收、享受优惠、优化资产配置、减少和避免各类风险,进而达到对公司进行战略性总体调控的目的。

小编给大家举个通俗的栗子吧,

假设某美国企业,来中国投资办了个厂生产玩具,然后以10美元的价格从美国的母公司进口原材料—塑料,假设在中国的原料的加工费为2美元,那么玩具的单个成本应为12美元。但在华的子公司又以11.5美元的价格将产品返销给美国的母公司。从账面上来看这家在华子公司是亏损的,然而其美国的母公司很可能是以15美元的价格把产品转手销售给其他消费者,这样的话利润就被截留在国外了。

因为中国和美国的税率是不同的,企业集团倾向于在税率高的地方定价偏低,而在税率较低的地方定价偏高,这是一种常见的节税方式。

当然ACCAF5业绩管理考试当中不会特别的去深究转移定价的原因。F5考试中最常见的转移定价的案例是发生在同一公司的不同部门中,如考官在考官文章中举的例子(如下)。

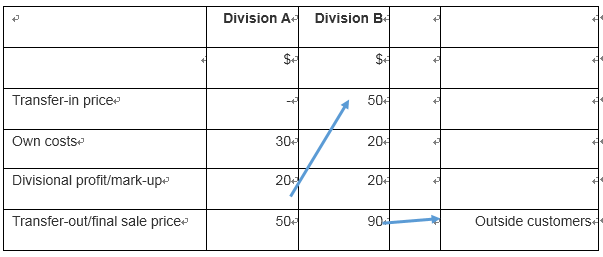

例一、某公司的部门A生产零部件花费30$,它转移给部门B的转让价格(transfer price)是50$。部门B在买入部门A的零部件后还需花费20$,然后以90$的价格对外销售。如下图:

在这个的转让价格下,每个部门都有相同的每件20美元的利润。公司就是每件40美元的利润,这既可以是A和B部门的利润相加(20+20=40),也可以是最终的收入减去所有的成本(90-30-20=40)。

(づ。◕‿‿◕。)づ这时好奇宝宝可能会有疑问,既然是在同一公司中,总利润总是一致的,哪个部门摊的利润多,哪个部门摊的利润少有啥子关系嘛,嗯,就像小编前面所说的,实际生活中转移定价最常见的应用是在跨国集团中进行合理避税,它对同一公司的不同部门间的利润分摊其实作用真不大,如果部门不是位于税率不同的地区。

But既然作为ACCA考试中的一个考查点,它必定是非常滴重要~

事实也是,转让价格的大小直接影响了每个部门的利润。转让价格每增加1$,部门A就会多增加1$的利润,部门B就会相应地减少1$的利润。

对于单独部门来说,它会影响到每个部门的自产或买进决策、投资评价、业绩评估、绩效奖金以及积极性等,甚至可能会对税额产生影响,当处于税率不同的国家或地区。

所以说制定一个恰当的转让价格十分必要!

好的转让价格一方面需要保留部门的自主性,另一方面对于绩效评估和投资决策也是公平的,让每个部门都盈利,鼓励部门间做出最大化组织利益的决策。

如何确定经济转让价格呢?

例一采用的是成本加成法,那么实际中还有哪些转移定价策略呢?

(1) 完全成本(full cost)

考官又给大家介绍了这样的例子

例二、

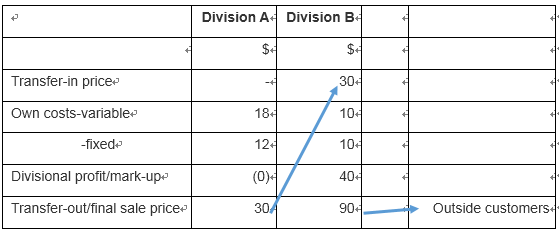

此时的转让价格等于完全成本(full cost),部门A只是盈亏平衡,组织的最终利润完全依赖于部门B。然而部门B的利润最大化并不一定等于组织的利润最大化。

如,当最终的市场价格降到35$时,部门B将不会交易。因为对于部门B,市场价格低于它的边际成本(转入价格+部门B的边际成本),40$(30+10)。然而对于公司总体而言,边际成本仅为28$(18+10);即使卖价是35$,还是有positive contribution的。

当然总部是可以强迫(push)部门B去做销售的。然而这就破坏了部门B的自主性。另一方面试想你是部门B的经理,你一直以来都是做最明智的决策(achieve divisional target profit),你肯定是不愿意让你的部门成为那个“倒霉蛋”来make negative contribution。

*注:Contribution= selling price – variable cost

(2) 完全成本加成(full cost plus)

完全成本加成是在完全成本的基础上再有一定的加成,提高了转让价格。这样调动了部门A的生产积极性,但是如果最终市场销售价格下降对于部门B来说还是存在着很大的问题(分析同上)。

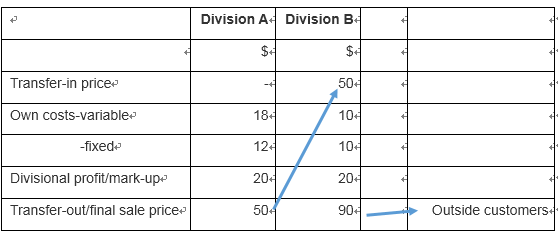

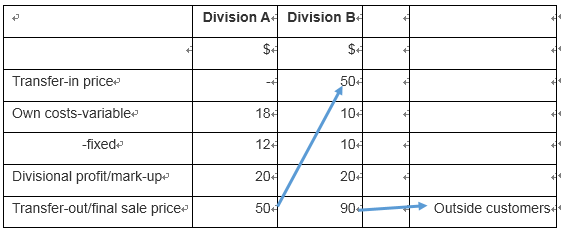

(3) 市价(market price)

对于例二,如果说部门A的半成品也是能购对外销售的

则可以分为以下两种情况讨论:

(i)转让价格 > 市价

当半成品的市场买/卖价格均为40$:

这样部门A会愿意是销售给部门B;同理部门B会更愿意是从市场上买进。所以从部门B来看,转让价格必须是不高于外部市场供应价格,同时为避免部门B的negative contributions,也不应高于80( 90 – 10 ).。

(ii) 转让价格 < 市价

当半成品的市场买/卖价格均为60$:

这样部门B会愿意从部门A中买进;同理部门A会更愿意是销售给外部市场。假设部门A生产能力有限,而且全部选择对外销售,那么部门B就不得不从外部市场中买进半成品。外部买进的半成品边际成本60$,而从部门A买进的半成品边际成本仅为18$,这对于组织来说是不利的。所以说为鼓励部门A对内销售,转让价格必须足够高,不低于60 。

总之就是以市价为参考标准,让两个部门均有所获利!

(4) 变动成本( variable cost)

当以变动成本为基准时

也可以分为以下两种情况讨论:

(i)转让价格等于变动成本

此时的Transfer price = variable cost = 18

相应的部门A的固定成本,随着产品Transfer到部门B中。

这部分固定成本的转移量跟transfer的产品量和价值相关。

(ii)转让价格等于变动成本加成 (或市价)

变动成本加成后的转让价格同上面(3)市价的讨论。

综上所述——经济转让价格规则

最低限额(主要是考虑到转移部门的利益,即例题中的部门A)

TP ≥ marginal cost of transfer-out division + any lost contribution

最高限额(主要是考虑到接收部门的利益,即例题中的部门B)

TP ≤ the lower of net marginal revenue of transfer-in division and the external purchase price

上面考官说了那么多定价方式,其实考试中不会考用什么原则来定价,在考试中考题会明确使用某种定价原则,求transfer price的;或者是考题中的transfer price 是定好的,求profit。

真题讲解——2012/12/Q5-(a)&(b)

Wash Co assembles and sells two types of washing machines – the Spin (S) and the Rinse (R). The company has two divisions: the assembly division, and the retail division.

The company’s policy is to transfer the machines from the assembly division to the retail division at full cost plus 10%. This has resulted in internal transfer prices, when S and R are being transferred to the retail division, of $220•17 and $241•69 respectively. The retail division currently sells S to the general public for $320 per machine and R for $260 per machine. Assume it incurs no other costs except for the transfer price.

The retail division’s manager is convinced that, if he could obtain R at a lower cost and therefore reduce the external selling price from $260 to $230 per unit, he could significantly increase sales of R, which would be beneficial to both divisions. He has questioned the fact that the overhead costs are allocated to the products on the basis of labour hours; he thinks it should be done using machine hours or even activity based costing.

You have obtained the following information for the last month from the assembly division:

Required:

(a) Using traditional absorption costing, calculate new transfer prices for S and R if machine hours are used as a basis for absorption rather than labour hours.

Note: round all workings to 2 decimal places. (3 marks)

(b) Using activity based costing to allocate the overheads, recalculate the transfer prices for S and R. (8 marks)

题意解读:

W公司安装和销售S和R两种产品,这两种产品要经过安装和销售两个部门。

该公司的转移定价政策是完全成本加成10%,所以S和R产品从安装部门转移到销售部门的价格分别为每单位220.17和241.69美金。目前S产品的零售价为每单位320美金,R产品为260美金。

销售部门的经理认为,如果R产品的转移价格降低的话,对外的定价从260美金降低到230美金,他将能够大大地提高R产品的销量,给公司带来收益。他对以劳动时长来分摊制造费用表示质疑,他觉得应该用机器时长为分摊基础。

(a)计算传统吸收成本法下,以机器时长为分摊基础下的,S和R产品的转移价格

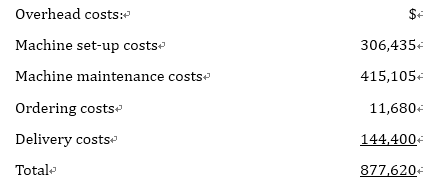

Total overheads = 877,620

Total machine hours = 3,200 × 2 + 5,450 × 1 = 11,850

OAR= Total overheads / Total machine hours = 74.06

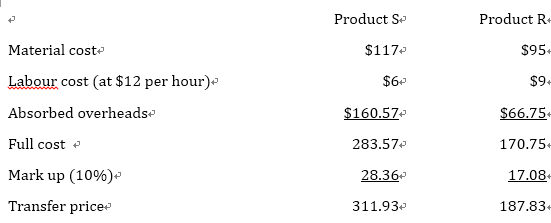

(b)计算ABC方法下, S和R产品的转移价格

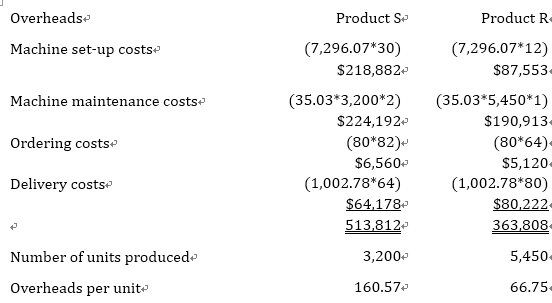

确定各overhead的分摊基准(basis),分别计算OAR.

Machine set-up costs: 306,435

Driver = number of production runs 30+12= 42

OAR = 306,435 / 42 = 7,296.07

Machine maintenance costs : 415,105

Driver = machine hours 3,200 × 2 + 5,450 × 1 = 11,850

OAR= 415,105 / 11,850 = 35.03

Ordering costs: 11,680

Driver = number of purchase orders 82+64 =146

OAR= 11,680 / 146 = 80

Delivery costs: 144,400

Driver = number of deliveries 64+80=144

OAR= 144,400 / 144 = 1,002.78

理清思路,一步一步来,11分轻轻松松纳入囊中~So easy! 有木有!!

今天跟着小编来做题就到这,下期咱们不见不散~

版权声明:本文为泽稷网校胡老师独家原创稿件 未经授权,禁止转载