证券从业考试章节解析:资产证券化业务

作者:泽稷小编 发布时间:2019-04-17 11:04

为了帮助大家更好的备考证券从业资格考试,泽稷教育小编整理了证券从业资格考试:《证券市场基本法律法规》资产证券化业务(第三章第六节)的考点,一起来看看吧

考点解读

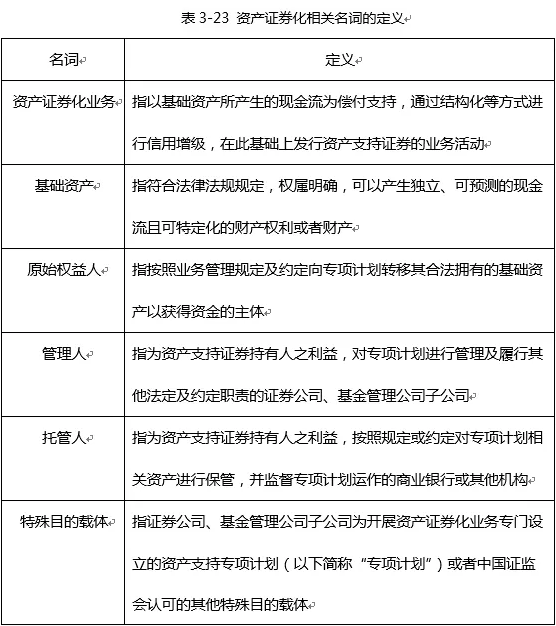

(一)定义

(二)基础资产的相关规定

法律法规规定基础资产转让应当办理批准、登记手续的,应当依法办理。法律法规没有要求办理登记或者暂时不具备办理登记条件的,管理人应当采取有效措施,维护基础资产安全。基础资产为债权的,应当按照有关法律规定将债权转让事项通知债务人。

基础资产不得附带抵押、质押等担保负担或者其他权利限制,但通过专项计划相关安排,在原始权益人向专项计划转移基础资产时能够解除相关担保负担和其他权利限制的除外。

以基础资产产生现金流循环购买新的同类基础资产方式组成专项计划资产的,专项计划的法律文件应当明确说明基础资产的购买条件、购买规模、流动性风险以及风险控制措施。

基础资产的规模、存续期限应当与资产支持证券的规模、存续期限相匹配。

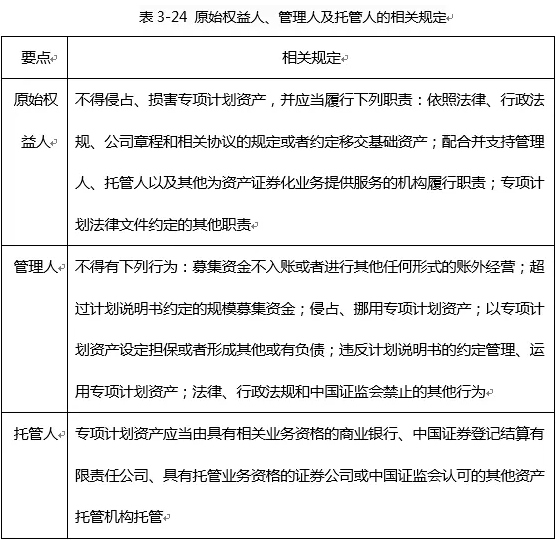

(三)原始权益人、管理人及托管人的相关规定

(四)专项计划财产的相关规定

因专项计划资产的管理、运用、处分或者其他情形而取得的财产,归人专项计划资产。因处理专项计划事务所支出的费用、对第三人所负债务,以专项计划资产承担。专项计划的货币收支活动均应当通过专项计划账户进行。

专项计划资产独立于原始权益人、管理人、托管人及其他业务参与人的固有财产。原始权益人、管理人、托管人及其他业务参与人因依法解散、被依法撤销或者宣告破产等原因进行清算的,专项计划资产不属于其清算财产。

管理人管理、运用和处分专项计划资产所产生的债权,不得与原始权益人、管理人、托管人、资产支持证券投资者及其他业务参与人的固有财产产生的债务相抵销。管理人管理、运用和处分不同专项计划资产所产生的债权债务,不得相互抵销。

(五)资产支持证券的发行

(六)资产支持证券的挂牌、转让

资产支持证券可以按照规定在证券交易所、全国中小企业股份转让系统、机构间私募产品报价与服务系统、证券公司柜台市场以及中国证监会认可的其他证券交易场所进行挂牌、转让。资产支持证券仅限于在合格投资者范围内转让。转让后,持有资产支持证券的合格投资者合计不得超过200人。资产支持证券初始挂牌交易单位所对应的发行面值或等值份额应不少于100万元人民币。资产支持证券的登记结算业务应当由中国证券登记结算有限责任公司或中国证监会认可的其他机构办理。证券公司等机构可以为资产支持证券转让提供双边报价服务。

(七)资产支持证券信息披露

管理人、托管人应当在每年4月30日之前向资产支持证券合格投资者披露上年度资产管理报告、年度托管报告。每次收益分配前,管理人应当及时向资产支持证券合格投资者披露专项计划收益分配报告。年度资产管理报告、年度托管报告应当由管理人向中国基金业协会报告,同时抄送对管理人有辖区监管权的中国证监会派出机构。

(八)资产支持证券的投资者

1.投资者的权利与义务

资产支持证券是投资者享有专项计划权益的证明,可以依法继承、交易、转让或出质。

资产支持证券投资者享有下列权利:分享专项计划收益;按照认购协议及计划说明书的约定参与分配清算后的专项计划剩余资产;按规定或约定的时间和方式获得资产管理报告等专项计划信息披露文件,查阅或者复制专项计划相关信息资料;依法以交易、转让或质押等方式处置资产支持证券;根据证券交易场所相关规则,通过回购进行融资;认购协议或者计划说明书约定的其他权利。资产支持证券投资者不得主张分割专项计划资产,不得要求专项计划回购资产支持证券。

2.适当性管理

专项计划的管理人以及资产支持证券的销售机构应当采取下列措施,保障投资者的投资决定是在充分知悉资产支持证券风险收益特点的情形下作出的审慎决定:了解投资者的财产与收入状况、风险承受能力和投资偏好等,推荐与其风险承受能力相匹配的资产支持证券;向投资者充分披露专项计划的基础资产情况、现金流预测情况以及对专项计划的影响、交易合同主要内容及资产支持证券的风险收益特点,告知投资资产支持证券的权利义务;制作风险揭示书充分揭示投资风险,在接受投资者认购资金前应当确保投资者已经知悉风险揭示书内容并在风险揭示书上签字。

(九)资产证券化基础资产负面清单

1.以地方政府为直接或间接债务人的基础资产。

2.以地方融资平台公司为债务人的基础资产。

3.矿产资源开采收益权、土地出让收益权等产生现金流的能力具有较大不确定性的资产。

4.有下列情形之一的与不动产相关的基础资产:

(1)因空置等原因不能产生稳定现金流的不动产租金债权;

(2)待开发或在建占比超过10%的基础设施、商业物业、居民住宅等不动产或相关不动产收益权。当地政府证明已列入国家保障房计划并已开工建设的项目除外。

5.不能直接产生现金流、仅依托处置资产才能产生现金流的基础资产。如提单、仓单、产权证书等具有物权属性的权利凭证。

6.法律界定及业务形态属于不同类型且缺乏相关性的资产组合,如基础资产中包含企业应收账款、高速公路收费权等两种或两种以上不同类型资产。

7.违反相关法律法规或政策规定的资产。

8.最终投资标的为上述资产的信托计划受益权等基础资产。