为了帮助大家更好的备考证券从业资格考试,泽稷教育小编整理了证券从业资格考试:《金融市场基础知识》股票的概念(第四章第一节)的考点。一起来看看吧

考点解读

一、股票的定义

股票是一种有价证券,它是股份有限公司签发的证明股东所持股份的凭证。

股份有限公司的资本划分为股份,每一股股份的金额相等。公司的股份采取股票的形式。股份的发行实行公平、公正的原则,同种类的每一股份具有同等权利。股票一经发行,购买股票的投资者即成为公司的股东。

股票实质上代表了股东对股份公司的所有权,股东凭借股票可以获得公司的股息和红利,参加股东大会并行使自己的权利,同时也承担相应的责任与风险。

二、股票的性质

1.股票是有价证券

有价证券是财产价值和财产权利的统一表现形式。持有有价证券,一方面表示拥有一定价值量的财产,另一方面也表明有价证券持有人可以行使该证券所代表的权利。

股票具有有价证券的特征:

(1)虽然股票本身没有价值,但股票是一种代表财产权的有价证券,它包含着股东可以依其持有的股票要求股份公司按规定分配股息和红利的请求权。

(2)股票与它代表的财产权有不可分离的关系,两者合为一体。

换言之,行使股票所代表的财产权,必须以持有股票为条件,股东权利的转让应与股票占有的转移同时进行,股票的转让就是股东权的转让。

2.股票是要式证券

股票应具备《公司法》规定的有关内容,如果缺少规定的要件,股票就无法律效力。

3.股票是证权证券

证权证券是指证券是权利的一种物化的外在形式,它是权利的载体,权利是已经存在的。股票代表的是股东权利,它的发行是以股份的存在为条件的,股票只是把已存在的股东权利表现为证券的形式,它的作用不是创造股东的权利,而是证明股东的权利。所以说,股票是证权证券。

4.股票是资本证券

发行股票是股份公司筹措自有资本的手段。因此,股票是投入股份公司资本份额的证券化,属于资本证券。但是,股票又不是一种现实的资本,股份公司通过发行股票筹措的资金,是公司用于营运的真实资本。股票独立于真实资本之外,在股票市场上进行着独立的价值运动,是一种虚拟资本。

5.股票是综合权利证券

股票不属于物权证券,也不属于债权证券,而是一种综合权利证券。

股东权是一种综合权利,股东依法享有资产收益、重大决策、选择管理者等权利。

三、股票的特征

(1)收益性

收益性是股票最基本的特征,它是指股票可以为持有人带来收益的特性。持有股票的目的在于获取收益。股票的收益来源可分成两类:一是来自股份公司;二是来自股票流通。

(2)风险性

股票风险的内涵是股票投资收益的不确定性,或者说实际收益与预期收益之间的偏离。投资者在买入股票时,对其未来收益会有一个预期,但真正实现的收益可能会高于或低于原先的预期,这就是股票的风险。

(3)流动性

流动性是指股票可以通过依法转让而变现的特性,即在本金保持相对稳定、变现的交易成本极小的条件下,股票很容易变现的特性。

通常,判断股票的流动性强弱主要分析三个方面:一是市场深度;二是报价紧密度;三是股票的价格弹性或者恢复能力。

(4)永久性

永久性是指股票所载有权利的有效性是始终不变的,因为它是一种无期限的法律凭证。

(5)参与性

参与性是指股票持有人有权参与公司重大决策的特性。股票持有人作为股份公司的股东,有权出席股东大会,行使对公司经营决策的参与权。

四、股票的分类

(一)按股东享有权利的不同,股票可以分为普通股票和优先股票。

1.普通股票

普通股票是最基本、最常见的一种股票,其持有者享有股东的基本权利和义务。

普通股票的股利完全随公司盈利的高低而变化。在公司盈利较多时普通股股东可以或得较高的股利收益,但在公司盈利和剩余超产的分配顺序上列在债权人和优先股股东之后,故其承担的风险也较高。与优先股相比,普通股股票是标准的股票,也是风险较大的股票。

2.优先股票

优先股票是一种特殊股票,在其股东权利、义务中附加了某些特别条件。优先股的股息率是固定的,其持有者的股东权利受到一定的限制,但在公司营利和剩余财产的分配顺序上比普通股票股东享有优先权。

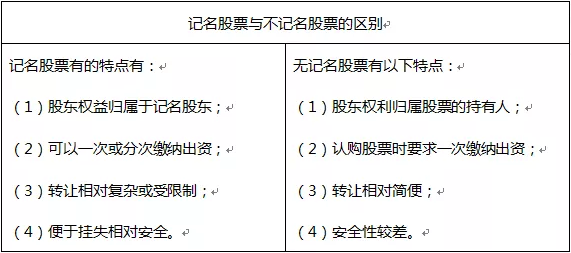

(二)股票按是否记载股东姓名,可以分为记名股票和无记名股票。

1.记名股票

记名股票是指在股票票面和股份公司的股东名册上记载股东姓名的股票。

记名股票有的特点有:

(1)股东权益归属于记名股东;

(2)可以一次或分次缴纳出资;

(3)转让相对复杂或受限制;

(4)便于挂失相对安全。

2.无记名股票

无记名股票是指在股票票面和股份公司股东名册上均不记载股东姓名的股票。无记名股票也称“不记名股票”,与记名股票的差别不是在股东权利等方面,而是在股票的记载方式上。

无记名股票有以下特点:

(1)股东权利归属股票的持有人;

(2)认购股票时要求一次缴纳出资;

(3)转让相对简便;

(4)安全性较差。

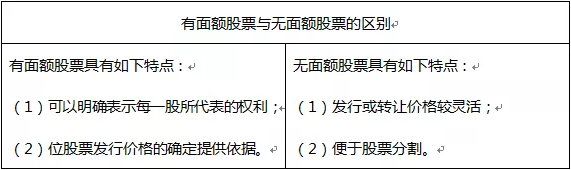

(三)按是否在股票票面上标明金额,股票可以分为有面额股票和无面额股票。

1.有面额股票

有面额股票是指在股票票面上记载一定金额的股票。这一记载的金额也称为“票面金额”“票面价值”或“股票面值”。

有面额股票具有如下特点:

(1)可以明确表示每一股所代表的权利;

(2)为股票发行价格的确定提供依据。

2.无面额股票

无面额股票也被称为“比例股票”或“份额股票”,是指在股票票面上不记载股票面额,只注明它在公司总股本中所占比例的股票。

无面额股票具有如下特点:

(1)发行或转让价格较灵活;

(2)便于股票分割。

普通股票与优先股票的区别:

普通股票的股利完全随公司营利的高低而变化。在公司营利较多时,普通股票股东可获得较高的股利收益,但在公司营利和剩余财产的分配顺序上列在债权人和优先股票股东之后,故其承担的风险也较高。与优先股票相比,普通股票是标准的股票,也是风险较大的股票。

优先股票的股息率是固定的,其持有者的股东权利受到一定限制,但在公司营利和剩余财产的分配顺序上比普通股票股东享有优先权。

记名股票与不记名股票的区别

有面额股票与无面额股票的区别

五、股利政策、股份变动等与股票相关的资本管理概念

(一)股利政策

是指股份公司对公司经营获得的盈余公积和应付利润采取现金分红或派息、发放红股等方式回馈股东的制度与政策。股利政策体现了公司的发展战略和经营思路,稳定可预测的股利政策有利于股东利益最大化,是股份公司稳健经营的重要指标。

1.派现。派现也称现金股利,指股份公司以现金分红方式将盈余公积和当期应付利润的部分或全部发放给股东,股东为此应支付所得税。

2.送股。送股也称“股票股利”,是指股份公司对原有股东采取无偿派发股票的行为。

3.资本公积金转增股本。资本公积转增股本是在股东权益内部,把公积金转到“实收资本”或“股本”账户,并按照投资者所持有的股份份额比例的大小分到各个投资者的账户中,以此增加每个投资者的投入资本。

4.四个重要日期。

(1)股利宣布日,即公司董事会将分红派息的消息公布于众的时间。

(2)股权登记日,即统计和确认参加本期股利分配的股东的日期,在此日期持有公司股票的股东方能享受股利发放。

(3)除息除权日,通常为股权登记日之后的1个工作日,本日之后(含本日)买入的股票不再享有本期股利。

(5)派发日,即股利正式发放给股东的日期。根据证券存管和资金划转的效率不同,通常会在几个工作日之内到达股东账户。

(二)股票分割与合并

股票分割又称“拆股”“拆细”,是将1股股票均等地拆成若干股。股票合并又称“并股”,是将若干股股票合并为1股。

从理论上说,不论是分割还是合并,将增加或减少股东持有股票的数量,但并不改变每位股东所持股东权益占公司全部股东权益的比重。理论上,股票分割或合并后股价会以相同的比例向下或向上调整,但股东所持股票的市值不发生变化。也就是说,如果把1股分拆为2股,则分拆后股价应为分拆前的一半;同样,若把2股并为1股,并股后股价应为此前的两倍。

(三)增发、配股、转增股本与股份回购

(1)增发

增发指公司因业务发展需要增加资本额而发行新股。上市公司可以向公众公开增发,也可以向少数特定机构或个人增发。增发之后,公司注册资本相应增加。

(2)配股

配股是面向原有股东,按持股数量的一定比例增发新股,原股东可以放弃配股权。

(3)转增股本

转增股本是将原本属于股东权益的资本公积转为实收资本,股东权益总量和每位股东占公司的股份比例均未发生变化,唯一的变动是发行在外的总股数增加了。

(4)股份回购

上市公司利用自有资金,从公开市场上买回发行在外的股票,称为“股份回购”。

以上就是泽稷教育小编整理的《金融市场基础知识》股票的概念(第四章第一节)的考点,今日分享的内容有点多,大家要好好消化啦